ここから本文です

あしあと

非自発的失業者の方に対する国民健康保険税の軽減措置

- [公開日:]

- [更新日:]

- ID:1570

倒産や解雇など自ら望まない形で離職した方(非自発的失業者)の国民健康保険税が軽減されます。軽減措置を受けるには、届け出が必要です。

対象者

次の要件をいずれも満たす方

- 離職時の年齢が65歳未満の方

- 雇用保険の特定受給資格者、または特定理由離職者として求職者給付(基本手当など)を受ける方

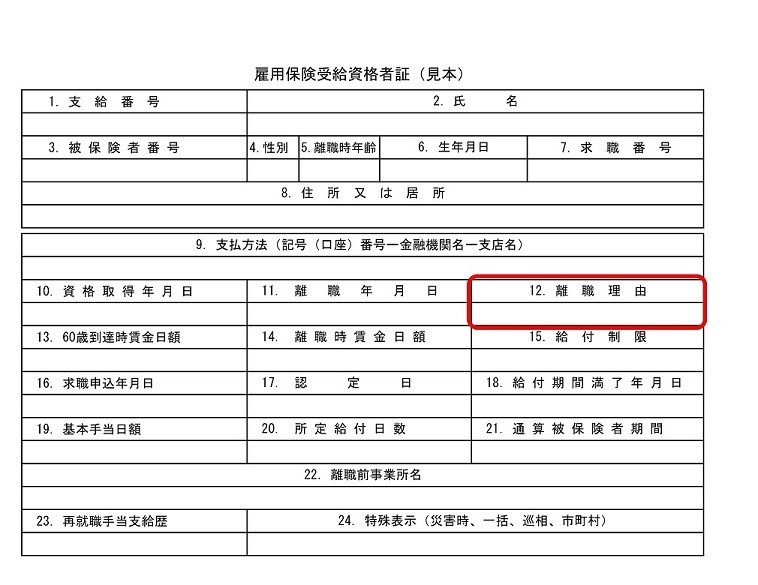

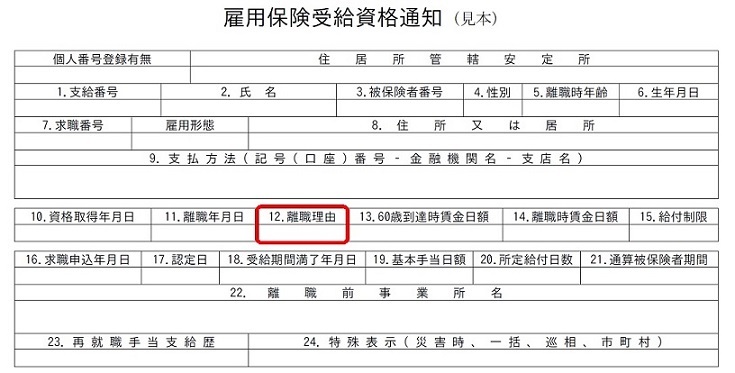

2については、「雇用保険受給資格者証」、または「雇用保険受給資格通知」の「12.離職理由」欄に記載の番号(離職理由コード)を確認してください。

下記の離職者理由コードに該当しない方は対象になりません。

- コード11 解雇

- コード12 天災等の理由により事業の継続が不可能となったことによる解雇

- コード21 事業主の雇止めによる契約満了(3年以上)

- コード22 事業主の雇止めによる契約満了(3年未満更新明示あり)

- コード23 事業主の雇止めによる契約満了(3年未満更新明示なし)

- コード31 事業主に起因する正当な理由のある自己都合退職

- コード32 事業所移転等による正当な理由のある自己都合退職

- コード33 正当な理由のある自己都合退職

- コード34 正当な理由のある自己都合退職(被保険者期間1年未満)

軽減内容

国民健康保険税は、前年の所得などにより算定されます。軽減は、前年の給与所得を100分の30とみなして算定します。

また、高額医療費の所得区分の判定の際にも給与所得を100分の30とみなします。

軽減期間

離職の翌日から翌年度末までです。

- 雇用保険の求職者給付を受ける期間とは異なります。

- 届け出が遅れても、さかのぼって軽減措置を受けることができます。

- 国民健康保険に加入中は、途中で就職しても引き続き対象となりますが、会社の健康保険に加入するなど軽減期間中に国民健康保険の資格を喪失した場合、軽減措置は終了します。(ただし、また会社を退職し国民健康保険に再加入した場合、以前に軽減措置を受けており、軽減期間が終了していない場合は引き続き軽減措置を受けることができます。)

届け出先

保険年金課、朝夷行政センター、各地域センターで行えます。

手続きの際は、「雇用保険受給資格者証」、または「雇用保険受給資格通知」を持参してください。